پيرو انتشار پیشنهادات 25 پژوهشگر مالی و اقتصادی برای کاهش مخاطرات بازار، كانون نهادها دومين برنامه از سري سمينارهاي آنلاين خود را به اين موضوع اختصاص داد. این سمينار آنلاين در ساعت 14 تا 16 روز چهارشنبه 25 تير ماه 1399 برگزار شد. (لینک دریافت فایل صوتی جلسه) (لینک مشاهده فایل تصویری جلسه)

در اين سمينار كه با حضور دو تن از امضاء كنندگان اين بيانيه و همچنين دو تن از فعالان بازار به نمايندگي از منتقدين اين بيانيه برگزار شد، بندهاي مختلف اين بيانيه مورد بحث و تبادل نظر قرار گرفت.

آقايان دكتر محسن يزدان پناه و صادق الحسيني به عنوان امضاء كنندگان بياينه و آقايان سياوش وكيلي و فرهنگ قراگوزلو به عنوان نمايندگان فعالان بازار در اين سمينار آنلاين حضور داشتند و عليرضا توكلي معاون توسعه كانون نهادهاي سرمايهگذاري مديريت اين جلسه را برعهده داشت.

در ابتدا الحسینی بیان داشت: رشد بورس در یک سال و چند ماه گذشته باعث شده تا بورس تهران در یک بازه ده ساله به لحاظ بازدهی دلاری نه فقط در صدر بورس جهان، بلکه در صدر تمام داراییهایی مالی قرار گیرد. دارایی مالی که بعد از بورس تهران بیشترین بازدهی را داشته فکر میکنم بورس نیوزلند باشد که بازدهی 40-50 درصدی کمتر از بورس تهران داشته است. اگر از سال 89 تا 99 را بررسی کنیم، در این بازه ده ساله، هم بازار ارز هم بازار طلا و هم بازار مسکن تقریبا 18 برابر شده اند، در این مدت شاخص بورس از 23 هزار به 1700 هزار رسیده است، یعنی حدود 73-74 برابر شده است. یعنی چه دلاری حساب کنیم و چه در مقایسه بقیه بازارهای دارایی[1] حساب کنیم، این اختلافی که بازدهی بورس کشور با بقیه بازارهای دارایی دارد، نیاز به توجیه جدی دارد. معمولا در دنیا توجیه اختلاف بازار سهام با دیگر بازارها، اختلاف اهرم است و اعتبارات بیشتری که معمولا این بخش از بخشهای دیگر دارد. ولی در بازار سهام ایران اهرم پایینی داریم و در نتیجه توجیه کننده نیست. از سوی دیگر میتوانیم نسبت ارزش بازار بورس به نقدینگی را بررسی کنیم. میبینیم ارزش بازار بورس به نقدینگی از یک متوسط حدود 50 درصد به بیش از 230-240 درصدی رسیده. حال اگر بازار فرابورس را هم حساب کنیم به اعداد بالاتری دست پیدا میکنیم.

وی افزود: از سمت دیگر اگر به ارزش دلاری بازار نگاه کنیم متوجه میشویم که در اوج خود که سال 92 بوده است، نزدیک به 141 میلیارد دلار بوده. در این مدت نزدیک به 70-80 هزار میلیارد تومان، عرضه اولیه داشتیم اما در حال حاضر ارزش دلاری بازار به 300 میلیارد دلار رسیده است. (فقط بازار بورس و نه فرابورس)

این کارشناس گفت: این اعداد ارقام تنها اشارهای دارد که یا مشکلی وجود دارد و یا توضیحی وجود دارد. من به شخصه برای این موارد هیچ توضیحی ندارم. این روزها جمعیت زیادی وارد و درگیر بازار بورس شدهاند و بعضا عدهای خانه و یا تنها دارایی خود را در این مسیر فروختهاند. این موارد میتواند مسائل زیادی برای اقتصاد ایران و پایدارای خود این بازار ایجاد کند. ما اگر میخواهیم بازار پایدار، سود ده، عمیق و با مشارکت بلند مدت داشته باشیم و اشخاص تازه وارد به راحتی از آن خارج نشوند، باید توجه کنیم که حداقل آموزشها و هشدارهای لازم برای جلوگیری از هیجانات بی مورد در بازار گرفته شود تا رشد بلند مدت در بازار تضمین شود و اهمیت این بازار در اقتصاد ایران تثبیت شود.

در ادامه این جلسه سیاوش وکیلی بیان داشت: نفس بیانیه و دغدغهمندی فعالان نسبت به بازار بسیار خوب است. این بیانیه رویکردهای نسبتا متناقض دارد. در بند دو توصیه به افزایش نرخ سپردههای بانکی و بین بانکی، این ذهنیت را ایجاد میکند که فعالان بایستی مقداری از آن پولهایی که از سپردههای بانکی خارج و به بورس منتقل کردهاند را به بانک بازگردانند. به نظر من باید مقداری کلانتر نگاه کنیم و رویکردهایمان را مشخص کنیم. مثلا هدایت به سمت تولید نیازمند راهکار است. راهکار آن محدود کردن بازار سرمایه نیست. شاید متغیرهای دیگری باشند که ما نمود آنها را در بازار سرمایه میبینیم.

ورود افراد ناآگاه به بورس سبب به هم ريختگي قيمتها شده است.

قراگوزلو گفت: با خیلی از مواردی که در این بیانیه مطرح شده است موافق هستم. حتی از شش ماه - یک سال گذشته این نکته را اعلام میکردیم که افراد جدیدی در حال ورود به بازار هستند که هیچ کدام با مدلهای ارزشگذاری بازار آشنا نیستند. این هجوم مستقیم مردم روش اشتباهیست و تمام پارامترهای قیمتگذاری در بازار را بهم ریخته است. در تایید دوستان میتوانم بگویم که حدود 20 - 30 درصد شرکتها در بازار از حباب فراتر رفتهاند. حال اگر از دیدگاه کلان و پارامترهایی از جنس نقدینگی فاصله بگیریم، بیایم و ریز شرکتها و ریز اقتصاد و ریز اوضاع مملکت را مورد بررسی قرار دهیم، متوجه میشویم در فضای فعلی با پارادایم جدیدی در اقتصاد کشور مواجه هستیم. در ارزشگذاری شرکتها ما با شاخصهای کلان مثل نسبت GDP به ارزش بازار کاری نداریم. بر اساس یک سری مدل ارزشگذاری این کار را انجام میدهیم. تمام این مدلها میتواند در مدل گوردون و P/E ساده و خلاصه شود.

مدل رشد گوردن شامل سه متغیر است.

الف: D1(نسبت تقسیم سود)

ب: k (نرخ بازده مورد انتظار سهامداران)

ج: g (نرخ رشد سود نقدی سهام)

با این سه متغییر، ارزش ذاتی یک سهم می تواند به شرح زیر محاسبه شود:

D1 / (k-g)=ارزش ذاتی سهم

وی ادامه داد: نرخ بازده مورد نیازی که ما برای شرکتهای بورسی با توجه به پارامترهای مختلف تعیین میکردیم، چیزی بین 22 تا 30 درصد بود. با توجه به سیاستهایی که در حدود 60 70 سال گذشته دولتها داشتند، با کمک منابع ارزی که از محل فروش نفت به دست میآوردند قیمت ارز را کنترل میکردند. بنابراین نرخ رشد ارز را ثابت در نظر میگرفتیم. این پارامترها باعث میشد تا مخرج کسر برای کل بازار 0.2 شود و در نهایت P/E برابر با 5 میشد.

این کارشناس اقتصادی افزود: بعد از خروج ما از برجام با شرایطی جدید رو به رو هستیم. با توجه به سرمایهگذاری آمریکا در نفت شیل و بهای تمام شدهی بالای این محصول، این شرکتها مجبور بودند تا عدهای را از بازار حذف کنند تا عرضه کم شده و استخراج نفت شیل توجیه اقتصادی داشته باشد. از طرف دیگر با پیشرفت تکنولوژی، بهای تمام شدهی تامین انرژی از روش انرژیهای پاک و نوین در حال کاهش است و این عامل آیندهای را ترسیم میکند که دیگر انرژیهای فسیلی صرفه اقتصادی نداشته باشند. به همین علت کشورهایی که دارای منابع انرژی فسیلی هستند به تقلای زیادی افتادهاند تا این محصولات خود را بیشتر به فروش برسانند و هر چه سریعتر این منابع را به پول و سرمایهگذاری در دیگر زمینهها تبدیل کنند. در نتیجه آمریکا جنگی با ایران و ونزوئلا را شروع کرد که در نتیجهش ایران و ونزوئلا از بازارهای جهانی تقریبا حذف شدند. در نتیجه ما مثل 60-70 سال گذشته نمیتوانیم نفتی صادر کنیم تا با ارزی که از نفت حاصل شده است بخواهیم نرخ دلار و ارز را ثابت نگه داریم. ما امروز شاهد این هستیم که با تغییر نرخ بهره و تورمی که در داخل داریم نرخ رشد ارز ما هر سال رشد خواهد داشت. بنابراین g که در مدل گوردون بود از 5-6 درصد به 15-20 درصد تبدیل شده است. بنابراین مخرج کسر کوچک شده و قیمت بالا میرود. پس مقداری از تغییرات شاخص که حاصل تغییر P/E از 5 به 15 است، در نتیجه این موارد است. در مورد بازار مسکن نیز P/E مشابه با P/R است. P/R از 15-16 به حدودا 40-50 رسیده است. این رشدی که اتفاق افتاده، در تمام بازارها بوده است.

وی ادامه داد: از طرف دیگر در گذشته بازار سهام جایی برای عموم مردم نبود تا بخواهند سرمایهشان را حفظ کنند، یعنی آشنایی چندانی با این بازار وجود نداشت. در دو سال گذشته با توجه به توسعه صنعت آی تی و دسترسی مردم از طریق سیستمهای آنلاین، این تفکیک بازارها برای مردم از بین رفت. از طرف دیگر ارائه خدمات بازار سرمايه در دفاتر پیشخوان دولت باعث شد اطمینان خاطر مردم به اين بازار بيشتر شود.

رشد بورس عامل تورم نيست.

در ادامه این نشست یزدانپناه گفت: در بیانیه این طور نیامده بود که بورس عامل تورم است، این نکته اشاره شده بود که اگر این روند فعلی تداوم پیدا کند، از مجرای تخریب نظام پولی، انتظار بیثباتی و تورم بیشتری را خواهیم داشت. وقتی سیکلهای جدی در بازارهای مالی داریم (یعنی جهشهای شدید و سقوطهای جدی) آن چیزی که راهنمای کنشگر هست، حرکتهای منفرد مبتنی بر محاسبات تنزیلی دادهها و اطلاعات نیست؛ بلکه یک حرکت جمعی است که در آن انتظارات برونیاب خیلی پررنگ است. انتظارات برونیاب به این معناست که ما احساس میکنیم بازار به شکلی که در این چند وقت رشد کرده است، قرار است در ادامه رشد پیدا کند. و یک حالت سرخوشی 5 درصد روزانه ایجاد میشود. ادبیات حباب این را تشخیص میدهند که منطق محاسبه بر طبق نرخ تنزیل و دادههای بنیادی کم کم رنگش عوض میشود و به انتظارات برونیاب تبدیل میشود. وقتی این اتفاق میافتد این موضوع از بحث مالی به اقتصاد کلان تبدیل میشود. وقتی این بحث به اقتصاد کلان تبدیل شد اولین سوال این است که آیا سیاستگذار نقش این را داشته که زمینهای فراهم بکند که چنین انتظاراتی را تحریک بکند؟

كاهش نرخ بهره، در شرايط تورمي شديد، اقدامي بسيار نادرست از سوي سياستگذار بود.

یزدانپناه ادامه داد: استدلالی که در نامه انجام شد توضیح داده که سیاستگذار دوخطای بزرگ انجام داده است. اولین خطای بزرگ این بود نرخ بهره به شدت منفی شده بود. ما کاملا آگاهیم که به خاطر مشکلات بانکی این امکان وجود ندارد که نرخ بهره واقعی بانکی صفر بشود. ولی این گپ عمیق نرخ بهره واقعی منفی اشتباه خیلی جدی بود که سیاستگذار در آن دخیل بود. دومین نکته این است که از سمت سیاستگذار این پیام مخابره میشود که ما میخواهیم ریسک شما را حذف کنیم. از منظر اقتصاد کلان اگر این باور ایجاد شود، به شدت مخرب خواهد بود و انتظارات برونیاب با شدت بیشتری رشد خواهند یافت.

اعطاي اعتبار به معاملات، در شرايط رونق شديد بورس، اشتباه ديگر سياستگذار بود.

وی در ادامه افزود: وقتی این روند از رشد سرمایه حقیقی را داریم، عدهای برای این که سود خود را ذخيره کنند، به دنبال بازسازی پورتفوی خودشان خواهند آمد و همین اتفاق تقاضا برای سکه و دلار ایجاد خواهد کرد. عامل دیگری که نیز باعث رشد شدید بازار شده استفاده از قدرت اعتباری بانکها برای خرید سهام است. این اعتبارات در نهایت عامل پولی دیگری است که باعث گسترش نقدینگی و تورم خواهد شد. رشد شدید بازار بورس باعث شده خیلی از تولیدکنندگان، سرمایه در گردش خود را تعطیل کنند و به بورس وارد کنند. این مورد نیز عاملی برای ایجاد گپ بیشتر سمت عرضه و ایجاد تورم بیشتر است. یعنی بدون این که حتی سرمایهگذاری جدیدی در تولید از طریق بورس داشته باشیم، سرمایهگذاری موجودمان نیز در حال کاهش است. الحسینی در ادامه گفت: من تایید میکنم که حباب در اقتصاد داریم. اما حباب موجود در بازار بورس بیشتر از دیگر بازارها است. اگر بخواهیم با هر سال پایهای این مقایسه را انجام دهیم، بورس حداقل سه برابر طلا، ارز و مسکن رشد داشته است. همچنین بورس رشد دلاری داشته است، در اقتصادی که در ده سال گذشته رشد اقتصادی تقریبا صفر است، بورس 470 درصد رشد دلاری داشته است.

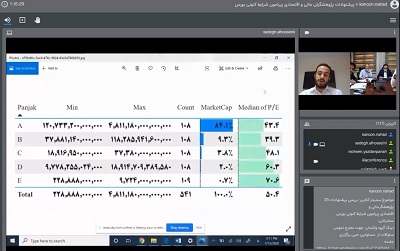

وی در ادامه افزود: در بررسی که داشتیم شرکتها به پنج دسته برابر تقسیم شدهاند که شرکتها از بزرگترینها به کوچکترینها دستهبندی شدهاند. مشاهده میشود که بیست درصد شرکتهای بزرگ، 84 درصد ارزش بازار را دارند. P/E متوسط در بیست سال گذشته تقریبا برابر با 7.5 بوده است. P/E TTM فعلی بازار حدود 35 است و طبق محاسبات ما P/E آیندهنگر نیز بین 18 تا 25 است. باید توجه کرد که این مقدار میانگین است. حتی با P/E فوروارد و P/NAV کاملا به روز شده، بازهم بخش غالب بازار حتی از NAV ارزششان بیشتر است. P/NAV هم نباید 100 باشد چون کل NAV نقد شونده نیست. (مثلا یک تکه زمین که شرکت صاحب آن است.) در نهایت P/NAV معقول 70 درصد است. که اگر با P/NAV این مقدار حساب کنیم، عملا جز 14-15 شرکت، بقیه شرکتها بالای این مقدار هستند و شرایط خوبی ندارند.

فرهنگ قراگوزلو در ادامه گفت: P/E TTM کاملا رد است، چون باید با توجه به آوردههای آتی شرکت P/E محاسبه شود. در آخرین گزارشی که داشتیم، میانگین پیشبینی نرخ دلار آزاد برای سال 99 حدود 19 هزار تومان بوده و برای سال 1400 حدود 23 هزار تومان بوده است. P/E میانگین شرکتهای که 70-80 درصد بازار را تشکیل میدهند 18 بوده است و شرکتهای کوچک 31 بوده است. در حال حاضر قیمتی که روی تابلو میبنیم آیندهنگر است. من میتوانم با اطمینان به شما بگویم که با توجه نرخ امروز و روزهای گذشته در بورس کالا بود، شرکتهای بزرگی که داریم P/E حدود 10-11 دارند.

نويسندگان نامه، بيش از وضعيت موجود، نگران از ادامه روند هستند.

یزدان پناه در ادامه افزود: بحث ما و نامه روند است. ما داریم از دینامیسمی صحبت میکنیم که میتواند با ترکیب نرخ بهره حقیقی، سیاست دولت و انباشتهای شبه پولی که از بحران بانکی مانده است، تبدیل به چرخهای شود که همه چیز را خراب کند. بله در حال حاضر ما از شاخص 1800 هزاری خیلی ابراز نگرانی نکردیم. از روندی صحبت کردیم که اگر این روند ادامه پیدا کند چه اتفاقی میافتد؟

فرهنگ قراگوزلو گفت: GDP قابل مقایسه با P/E نیست چون از جنس فروش است و اگر بخواهد مقایسه شود باید با P/S مقایسه شود. برای این اتفاقی که در بازار افتاده هم من توضیحاتی را در ابتدای بحث دادم که نشان از تغییر پارادایم در بازار است. در ارتباط با حباب بازار ما معتقدیم که حبابی وجود ندارد و70 80 درصد بازار در قیمتهای درستی هستند. اما موافق با این روند نیستیم که شاخص 6 میلیونی شود مگر آن که قیمت دلار شدیدا افزایش یابد. اما آیا ما نگران حضور مردم هستیم؟ در حال حاضر 80 درصد معاملات مربوط به فعالان حقیقی است. و این نگران کننده است چون اکثرا دانش کافی را ندارند.

افزايش نرخ بهره به شيوه درست، باعث كاهش نقدينگي ميشود.

الحسینی گفت: در پاسخ به صحبت آقای وکیلی که آیا توصیه به افزایش نرخ بهره با ورود مردم به بورس تناقض دارد؟ در اقتصادی که نرخ بهره واقعی منفی سیزده درصد است، نمیتوان گفت که نرخ بهر نباید افزایش پیدا کرد. نرخ بهره منفی به معنی این است که از عده ای بگیریم و به عدهی دیگری بدهیم. و این خلاف منطق اقتصاد و تامین مالی است و در نهایت صرفا به ایجاد حباب در اقتصاد و بازارهای مالی میانجامد. این که نرخ بهره نباید افزایش پیدا کند چون بازاری جذاب میشود و دیگری نمیشود، غلط است. و این که بگویم افزایش نرخ بهره اسمی باعث افزایش نقدینگی یا افزایش حجم پول میشود، غلط است. افزایش نرخ بهره باعث کاهش نقدینگی میشود. افزایش نرخ بهره باعث کاهش نرخ گردش پول میشود. افزایش نرخ بهره باعث کاهش نسبت پول به شبه پول میشود. و افزایش نرخ بهره باعث کاهش مصرف و کاهش سرمایهگذاری در حال میشود و پسانداز را افزایش میدهد. این چیزها منطق علم اقتصاد است و من تا به حال اقتصاددانی را ندیدهام که در شرایط حاضر بگوید نرخ بهره نباید افزایش پیدا کند.

وی در ادامه گفت: در ادامه صحبت آقای قراگوزلو راجع به مدل گوردون، k و g در هر دوی آنها تورم لحاظ میشود. و در ادبیات این حوزه گفته میشود که P/E با تورم ارتباطی ندارد و نباید وجود داشته باشد. در حال حاضر در اقتصاد آمریکا تحقیقاتی نشان میدهد که یک همبستگی منفی بین نرخ تورم و P/E وجود دارد که سعی دارند توضیح بدهند چرا چنین چیزی وجود دارد. حالا راجع به این میخواهم صحبت کنم که آیا GDP یا حجم نقدینگی نرمالایزر درستی هست یا خیر. اتفاقا این E در GDP منعکس میشود. یعنی سود شرکتها است که عملا رشد GDP را در سال میسازد. و اتفاقا P/E باید روندش با GDP مقایسه شود.

براي افزايش فرهنگ سرمايهگذاري ميان مردم كار بسيار كمي انجام شده است.

سیاوش وکیلی گفت: بورس علت نیست، معلول است. نامه دوستان دو بخش دارد، بخشی به سیاستگذار است که در این جلسه قابل بحث نیستند. این پیغام شما در نامه اگر فرار از بورس باشد، پیام درستی نیست. در کنار رشد سریع بورس که نگرانکننده است، باید راهکار ارائه داد. یکی از راهکارها گسترش فرهنگ سرمایهگذاری است. علاوه بر آن در حال حاضر در فصل مجامع قرار داریم، میتوانیم با سازوکار مشخصی شرکتها را از تقسیم سود بالا منع کنیم و این تقسیم سودها در دل شرکتها بماند و بلافاصله تبدیل به افزایش سرمایه بشود تا این نقدینگی که به بازار ورود پیدا کرده مستقیما به بخش تولید وارد شود.

کانون نهادهای سرمایه گذاری ایران در حال حاضر نیز با بیش از 600 عضو با دبیرکل رسول سعدی فعالیت دارد.

تمام حقوق مادی و معنوی این سایت متعلق به کانون نهادهای سرمایه گذاری ایران می باشد.